خیلی از کاربران سوال پرسیدند که چگونه کرایه حمل دریافتی از مشتری را در فاکتور فروش ثبت و ثبت حسابداری آن چگونه است.

در این مبحث قصد دارم دربارهی آموزش نحوه ثبت حسابداری کرایه حمل پرداختی توسط ما و دریافت آن از مشتری توضیح دهم.

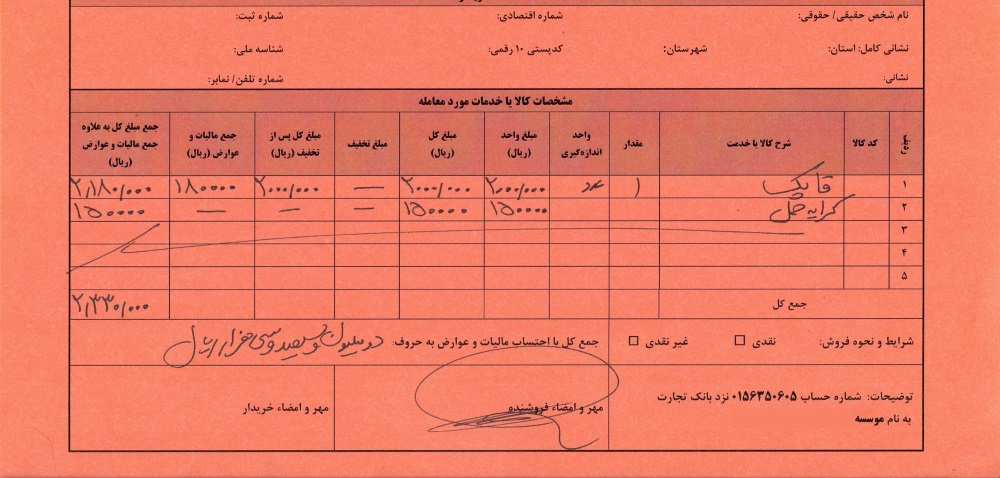

در ابتدا فرض کنید ما کالایی را به مبلغ 2000000 ریال به مشتری خود در خراسان رضوی فروختیم. طبق صحبتی که با مشتری انجام دادیم قرار است کرایه حمل را از مشتری دریافت کنیم. ما به شرکت حمل و نقل مبلغ 150000 ریال بابت حمل کالا به خراسانرضوی پرداخت کردیم و قرار است این مبلغ را از مشتری دریافت کنیم.

ثبت حسابداری آن به صرت زیر است:

حسابهای دریافتی غیرتجاری 150000

وجوه نقد 150000

ثبت فوق بابت پرداخت کرایه حمل و نقل است. چون قرار است این مبلغ را از مشتری دریافت کنیم بنابراین در حسابهای دریافتی غیر تجاری ثبت میکنیم.

اکنن در صورتحساب فروش کرایه حمل فوق را در یک ردیف جداگانه ثبت میکنیم.

به صورت زیر

کالا | 2000000 |

|

کرایه حمل | 150000 |

|

دقت کنید جمع کل فاکتور فروش(با احتساب مالیات بر ارزش افزوده) مبلغ 2330000 ریال میشود اما در اسناد حسابداری باید به صورت زیر عمل کنیم.

در ثبت فوق طبق اصول حسابداری فروش ما 2000000 ریال است و طبق قانون مالیات بر ارزش افزده ما باید فقط از مبلغ 2000000 ریال ارزش افزوده دریافت کنیم چون کرایه حمل و در واقع حمل کالا توسط ما انجام نشده است که بخواهیم از کرایه حمل نیز ارزش افزوده دریافت کنیم. چون ما باید از کالا و خدماتی که توسط ما انجام شده ارزش افزوده دریافت کنیم و این کرایه حمل را فقط از مشتری دریافت میکنیم. پس ثبت حسابداری نهایی به صورت زیر است:

حسابهای دریافتی تجاری 2330000

فروش 2000000

حسابهای دریافتی غیر تجاری 150000

حسابهای پرداختی غیرتجاری (ارزش افزوده) 0000

چرا در ثبت فوق حساب دریافتی غیر تجاری به مبلغ 150000 ریال بستانکار شده است؟

پاسخ روشن است چون این همان کرایه حملی است که توسط ما قبلاً پرداخت شده و الان باید از مشتری دریافت کنیم و جزء خدمات و کالای ارائه شده توسط ما محسوب نمی شود و در نتیجه جزء فروش ما محسوب نمیشود.

آموزش دفاعیه مالیاتی ثبت حسابداری فوق

ممکن است در موقع رسیدگی ممیز مالیاتی سوال شود چرا مبلغ نهایی فاکتور فروش با ثبت سند حسابداری و دفاتر مغایر است؟

پاسخ این است که تفاوت به خاطر کرایه حمل است و چون این کرایه حمل از مشتری دریافت و به شرکت حمل و نقل پرداخت شده بنابراین فروش اصلی ما همان مبلغ 2000000 ریال است در واقع این کرایه حمل را ما از مشتری دریافت و به شرکت حمل و نقل پرداخت کردیم. منتهی دقت کنید حتماً قبوض کرایه حمل و اسناد را ارائه کنید تا به دفاتر شما ایرادی وارد نشود.

چه هزینه هایی برای اداره مالیات و دارایی قابل قبول است ؟

دانه درشت ها متهم ردیف اول فرار مالیاتی!

3 شرط اساسی در مورد هزینه های قابل قبول موضوع ماده ۱۴۷ ق.م.م

,حمل ,کرایه ,ثبت ,دریافت ,مشتری , ,کرایه حمل ,از مشتری ,مشتری دریافت ,دریافت کنیم ,ارزش افزوده دریافت

درباره این سایت